Bukti Potong PPh Pasal 21: Pengertian dan Cara Mengaksesnya

Bukti Potong PPh Pasal 21 adalah dokumen penting yang harus dibuat oleh Wajib Pajak Pemotong, seperti pemberi kerja, sebagai bukti bahwa pajak penghasilan (PPh) telah dipotong dari penghasilan yang diterima oleh Wajib Pajak Orang Pribadi, khususnya karyawan. Dokumen ini tidak hanya menjadi dasar bagi wajib pajak dalam melaporkan penghasilan mereka, tetapi juga digunakan untuk memastikan kepatuhan terhadap aturan perpajakan.

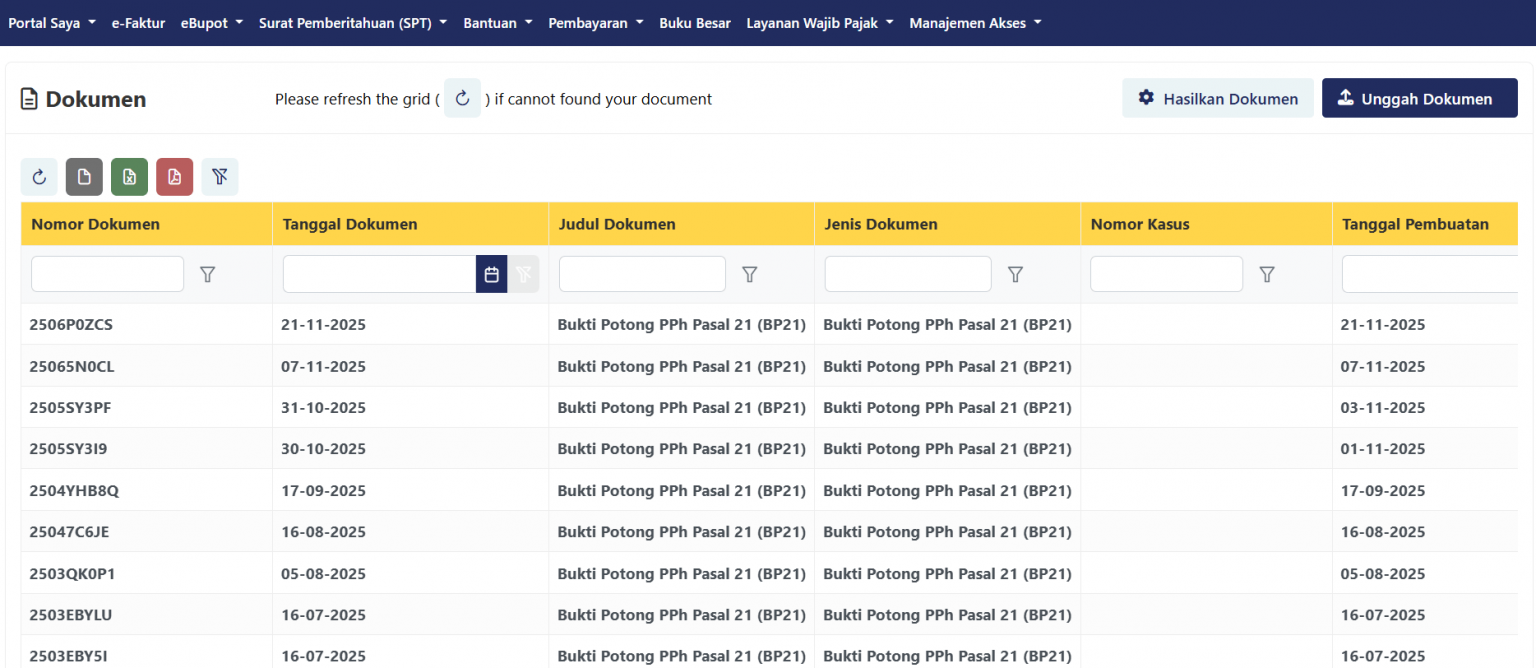

Bukti Potong PPh 21 harus disampaikan kepada penerima penghasilan dan dilaporkan dalam Surat Pemberitahuan Masa PPh Pasal 21 oleh pihak pemotong. Untuk mengakses atau mengunduh dokumen tersebut, wajib pajak dapat menggunakan portal resmi DJP di coretaxdjp.pajak.go.id. Berikut langkah-langkah untuk melihat dan mengunduh Bukti Potong PPh 21 di Coretax:

- Login ke aplikasi Coretax.

- Pilih menu “Portal Saya” dan klik “Dokumen Saya”.

- Klik “Refresh” agar dokumen elektronik terbaru muncul.

- Cari dokumen dengan nama Bukti Pemotongan (misalnya, Bukti Potong A1 atau PPh Unifikasi).

- Unduh Dokumen: Pada menu “Dokumen Saya”, dokumen yang ditemukan dapat diunduh (download) dalam bentuk PDF dengan menggeser layar ke kanan dan menekan tombol Unduh.

- Dokumen Bukti Potong PPh 21 tersimpan di perangkat Anda.

Jenis-Jenis Bukti Potong PPh 21

Dalam sistem perpajakan Indonesia, ada dua jenis bukti potong yang sering digunakan, yaitu Bupot A1 dan Bupot A2. Keduanya memiliki fungsi serupa, tetapi berbeda dalam hal penerima dan pemberi penghasilan. Berikut penjelasannya:

*Pengertian Bukti Potong PPh 21

Bukti potong PPh 21 merupakan dokumen resmi yang diterbitkan oleh pemberi penghasilan sebagai tanda bahwa PPh 21 telah dipotong dan disetorkan ke kas negara. Dokumen tersebut menjadi dasar bagi wajib pajak orang pribadi dalam melaporkan penghasilan serta pajak yang telah dibayar melalui surat pemberitahuan (SPT) tahunan. Bukti potong berfungsi sebagai alat kontrol, baik bagi wajib pajak maupun DJP untuk memastikan bahwa pemotongan dan penyetoran pajak telah dilakukan sesuai ketentuan peraturan perundang-undangan perpajakan.

*Apa Itu Bupot A1?

Bupot A1 adalah bukti pemotongan PPh 21 yang diberikan kepada pegawai tetap atau penerima pensiun yang bekerja di sektor swasta. Dokumen tersebut diterbitkan oleh perusahaan atau pemberi kerja noninstansi pemerintah pada akhir tahun pajak atau saat pegawai berhenti bekerja. Bupot A1 memuat informasi penting, antara lain identitas pegawai, nomor pokok wajib pajak (NPWP), jumlah penghasilan bruto selama satu tahun, pengurang penghasilan, penghasilan kena pajak, serta jumlah PPh 21 yang telah dipotong dan disetorkan. Seluruh data tersebut digunakan sebagai acuan utama dalam pengisian SPT tahunan PPh orang pribadi. Bagi pegawai swasta, bupot A1 memiliki peran yang sangat krusial karena menjadi satu-satunya bukti resmi pemotongan pajak atas gaji dan tunjangan yang diterima selama tahun berjalan. Tanpa dokumen tersebut, pelaporan SPT tahunan tidak dapat dilakukan secara lengkap dan benar.

*Apa Itu Bupot A2?

Bupot A2 adalah bukti pemotongan PPh 21 yang diberikan kepada pegawai negeri sipil (PNS), anggota Tentara Nasional Indonesia (TNI), anggota Kepolisian Negara Republik Indonesia (Polri), pejabat negara, serta pensiunannya. Dokumen tersebut diterbitkan oleh bendahara pemerintah atau instansi tempat penerima penghasilan bertugas. Secara substansi, bupot A2 memiliki fungsi yang sama dengan bupot A1, yaitu sebagai bukti pemotongan pajak. Perbedaannya terletak pada jenis pemberi kerja dan sumber penghasilan. Bupot A2 khusus digunakan untuk penghasilan yang bersumber dari anggaran pendapatan dan belanja negara (APBN) atau anggaran pendapatan dan belanja daerah (APBD). Informasi yang tercantum dalam bupot A2 meliputi identitas penerima penghasilan, rincian gaji dan tunjangan, penghasilan bruto setahun, potongan yang diperkenankan, serta jumlah PPh 21 yang telah dipotong. Dokumen tersebut disampaikan kepada pegawai pada akhir tahun pajak atau saat terjadi pemutusan hubungan kerja.

*Perbedaan Bupot A1 dan Bupot A2

Perbedaan utama antara bupot A1 dan bupot A2 terletak pada status pemberi kerja dan penerima penghasilan. Bupot A1 digunakan dalam hubungan kerja di sektor swasta, sedangkan bupot A2 digunakan dalam lingkungan instansi pemerintah. Selain itu, pihak yang berwenang menerbitkan dokumen juga berbeda. Bupot A1 diterbitkan oleh perusahaan, yayasan, atau badan usaha lainnya, sementara bupot A2 diterbitkan oleh bendahara pengeluaran pemerintah. Walaupun format dan isi secara umum hampir serupa, kode formulir dan penamaan dokumen menyesuaikan ketentuan yang berlaku. Dari sisi fungsi perpajakan, kedua bukti potong memiliki kedudukan yang sama kuat sebagai dasar pelaporan SPT tahunan PPh orang pribadi.

*Fungsi Bupot A1 dan A2 bagi Wajib Pajak

Bupot A1 dan A2 memiliki beberapa fungsi penting. Pertama, sebagai bukti bahwa PPh 21 telah dipotong dan disetorkan oleh pemberi kerja. Kedua, sebagai dokumen pendukung dalam pengisian SPT Tahunan. Ketiga, sebagai sarana transparansi atas perhitungan pajak penghasilan yang dikenakan. Dokumen tersebut juga berfungsi untuk meminimalkan risiko kesalahan pelaporan pajak. Dengan berpedoman pada data yang tercantum dalam bukti potong, wajib pajak dapat melaporkan penghasilan secara akurat dan sesuai dengan ketentuan yang berlaku.